Die anhaltenden geopolitischen Spannungen im Nahen Osten haben erhebliche Auswirkungen auf die globalen Öl- und Gasmärkte. Trotz einer angekündigten Waffenruhe zeigt eine aktuelle Analyse der Wood Mackenzie PLC, Edinburgh, dass die Wiederherstellung der Energieversorgung Wochen bis Monate dauern wird. Gleichzeitig könnten längerfristige Störungen die weltweiten Energiesysteme strukturell verändern. Kurzfristige logistische Engpässe treffen dabei auf langfristige Trends hin zu mehr Energieunabhängigkeit und einer veränderten globalen Nachfragestruktur.

Langsame Erholung der Ölproduktion trotz Waffenruhe

Nach Angaben der Wood Mackenzie können die derzeit stillgelegten rund 11 Mrd. Barrel pro Tag (b/d) an Upstream‑Ölproduktion im Nahen Osten erst dann wieder vollständig hergestellt werden, wenn sich die Exportlogistik normalisiert. Eine funktionierende Schifffahrtslogistik durch die Straße von Hormus ist dabei die zentrale Voraussetzung.

Alan Gelder, Senior Vice President Refining, Chemicals and Oil Markets der Wood Mackenzie, betont, dass ein „funktionsfähiges System“ für den Transit sowie Vertrauen der Reedereien in die Sicherheit der Durchfahrten notwendig seien. Dazu gehörten die Verfügbarkeit von Versicherungen für Schiffe, die Ermöglichung der kommerziellen Handelsfinanzierung, anhaltende Ausfahrten beladener Schiffe durch die Straße von Hormus, um bestehendes Öl auf dem Wasser dem globalen Raffineriemarkt zugänglich zu machen, sowie anhaltende Einfahrten ballastierter Schiffe, damit diese Rohöl an den Verladehäfen im Golf aufnehmen können. Zudem müsse Vertrauen bestehen, dass der Transit während und über die derzeitige zweiwöchige Waffenruhe hinaus möglich bleibt.

Beladene Schiffe hätten zwar einen starken Anreiz, die Straße von Hormus so schnell wie es Versicherungs- und Sicherheitszusagen erlauben zu durchqueren, jedoch sei unklar, welche sichere Transitrate tatsächlich erreicht werden könne. Ballastierte Schiffe seien wiederum kaum bereit, früher als auf einer „Just‑in‑Time“-Basis in den Golf einzulaufen, da sie sonst Gefahr liefen, bei einer erneuten Eskalation eingeschlossen zu werden. Auch der Abbau von Onshore‑Lagerbeständen bleibt begrenzt, da Überladekapazitäten an den Terminals nicht unbegrenzt sind und Lagerbestände nicht sofort auf wartende Schiffe übertragen werden können.

Versandlogistik als kurzfristiges Nadelöhr, Upstream als mittelfristige Herausforderung

Mit dem Wiederhochfahren der Exportvolumina entsteht schrittweise Lagerraum, der es ermöglicht, die Upstream‑Produktion und Raffinerieaktivitäten wieder aufzunehmen. Die verfügbaren Lagerkapazitäten variieren dabei deutlich: Während Saudi-Arabien und die Vereinigten Arabischen Emirate über Vorräte für etwa einen Monat verfügen, liegen diese in Irak und Kuwait bei weniger als zwei Wochen.

Fraser McKay, Head of Upstream Analysis der Wood Mackenzie, erklärt, dass die anfängliche Wiedererholung großer Felder mehr als ausreichend sei, um den Anstieg der Exportvolumina zu decken. In den kommenden Wochen werde jedoch weiter die Schifffahrtslogistik den Erholungsprozess begrenzen. Erst danach verlagerten sich die Engpässe auf die Upstream‑Produktion selbst, wodurch die unterschiedlichen länderspezifischen Herausforderungen sichtbar würden. Mehr als die Hälfte der früheren Produktionsmengen vieler Felder könne wiederhergestellt werden, bevor sich die logistischen Einschränkungen vollständig auflösen.

F. McKay weist außerdem darauf hin, dass Länder wie der Irak selbst unter ungehinderten Bedingungen zwischen sechs und neun Monate benötigen könnten, um frühere Produktionsniveaus zu erreichen, unter anderem aufgrund komplexer Anforderungen an Reservoirmanagement und begrenzter Ressourcen. In anderen Ländern sei die Upstream‑Infrastruktur zwar weitgehend intakt, jedoch könnten lokale Nachfragezentren wie Raffinerien Reparaturen benötigen, sodass frühere Produktionshöchststände erst deutlich später erreichbar seien.

Technische Risiken und begrenzende Faktoren

Die Stilllegungen hätten jedoch auch einzelne positive Effekte. Laut F. McKay handle es sich um den größten und längsten Druckaufbautest in der Geschichte, wenn auch nicht unter idealen Bedingungen. Dies liefere wertvolle Daten für Reservoiringenieure. Außerdem gleiche sich der Reservoirdruck mit der Zeit aus, was die Förderfähigkeit der Bohrungen während der Wiederinbetriebnahme unterstützen könne.

Dennoch warnt die Wood Mackenzie vor Risiken: Bei der Wiederaufnahme der Förderung könnten Schäden auftreten, zum Beispiel durch Downhole‑Probleme oder andere ungeplante technische Komplexitäten. Saudi-Arabien und die Vereinigten Arabischen Emirate verfügten zwar über erhebliche Reservekapazitäten und könnten viele dieser Effekte abfedern, seien jedoch letztlich stärker durch Einschränkungen bei der Auslieferungslogistik als durch das Produktionspotenzial begrenzt. Eine zu schnelle Wiederherstellung unter politischem Druck berge außerdem das Risiko langfristiger Schäden an zentralen Produktionsanlagen.

Gas- und LNG‑Märkte: Verzögerte Normalisierung

Auch auf den Gas- und LNG‑Märkten sorgt die Lage im Nahen Osten für anhaltende Unsicherheit. Zwar wirkt die Waffenruhe kurzfristig preisdämpfend, doch habe sich an den grundlegenden Angebotsbedingungen bislang wenig geändert. Nach Einschätzung der Wood Mackenzie könnten die 14 derzeit im Golf eingeschlossenen LNG‑Ladungen die Straße von Hormus verlassen, sofern Sicherheits- und Versicherungsfragen geklärt sind, was leichte Entlastung für den globalen Gasmarkt bringen würde.

Eine strukturelle Angebotsveränderung erfordere jedoch den Neustart der zwölf operativen LNG‑Züge in Ras Laffan (Katar). Es bleibe unklar, ob QatarEnergy diesen Schritt während einer befristeten Waffenruhe gehen werde. Satellitenbilder zeigen, dass zwei Mega‑Züge am Nordstandort weiter Wärmesignaturen aufweisen und potenziell relativ schnell wieder hochgefahren werden könnten. Dennoch könnten iranische Sichtkontrollen weiter erforderlich sein, was die Transitgeschwindigkeit beeinflusst.

Sollte die QatarEnergy, Doha, Anfang Mai mit dem Wiederanlauf beginnen, geht die Wood Mackenzie davon aus, dass eine vollständige Wiederinbetriebnahme erst bis Ende August erreicht würde. Der Nordstandort mit 41 Mio. t Jahreskapazität könnte innerhalb von gut einem Monat zurückkehren, während der südliche Standort, der ursprünglich über 36 Mrd. t verfügte und beschädigt wurde, die Wiederherstellung bis in den Spätsommer verlängern würde. Zwei zusätzliche Züge dieses Standorts bleiben für mehrere Jahre außer Betrieb, wodurch sich die Kapazität auf 24 Mio. t pro Jahr reduziert. Die 5‑mtpa‑LNG‑Anlage auf Das Island (VAE) dürfte hingegen vergleichsweise schnell wieder in Betrieb gehen.

Langfristige Auswirkungen: Beschleunigter Strukturwandel der Energiesysteme

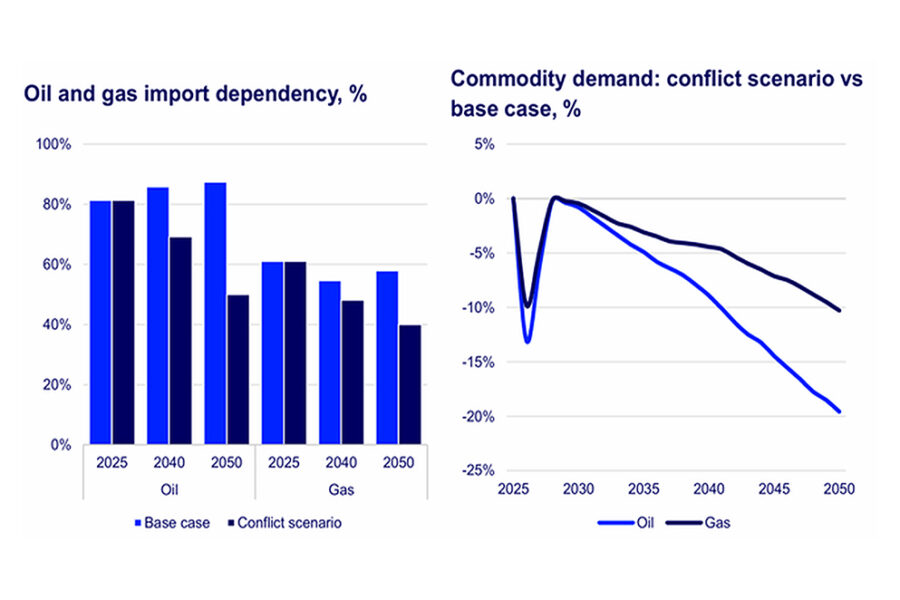

Über die kurzfristigen Marktauswirkungen hinaus könnten anhaltende Störungen im Nahen Osten auch langfristige strukturelle Veränderungen auslösen. In einem Konfliktszenario der Wood Mackenzie wird davon ausgegangen, dass eine längerfristige Unterbrechung von 15 % bis 20 % der globalen Öl- und LNG‑Versorgung einen tiefgreifenden Wandel der weltweiten Energiesysteme beschleunigt.

Kurzfristig könnte die Ölnachfrage infolge von Angebotsausfällen um rund 9 % sinken, sich jedoch bis 2030 wieder auf das Vorkrisenniveau erholen. Danach gewönnen strukturelle Veränderungen an Bedeutung: Staaten beschleunigten Maßnahmen zur Reduzierung ihrer Importabhängigkeit, wodurch die globale Ölnachfrage bis 2050 um 20 % und die Gasnachfrage um 10 % unter dem Basisszenario liegen würde.

Elektrifizierung und Effizienz gelten dabei als zentrale Hebel. Während der Strombedarf insgesamt in zum Beispiel dem Basisszenario entspreche, würde geringere Nachfrage aus der Wasserstoffproduktion durch breitere Elektrifizierung in Verkehr, Gebäuden und Industrie ausgeglichen. Der globale Energiemix verschiebe sich deutlich: Kohle nehme kurzfristig zu, Kernenergie liege bis 2050 rund 40 % über dem Basisszenario, erneuerbare Energien bildeten das Rückgrat der Stromversorgung.

Energieunabhängigkeit mit höheren Kosten

Die stärkere Orientierung an heimischen Energiequellen erhöhe die Versorgungssicherheit, gehe jedoch mit höheren Systemkosten einher. Der Übergang weg von global optimierten Lieferketten hin zu stärker diversifizierten, nationalen Strukturen schaffe neue Wettbewerbsnachteile für energieintensive Industrien, während stärker autarke Regionen davon profitieren könnten.

Laut der Wood Mackenzie bleiben die kumulierten Emissionen trotz unterschiedlicher Entwicklungspfade insgesamt weitgehend im Einklang mit dem Basisszenario und folgen weiter einem Erwärmungspfad von rund 2,6 Grad. Kurzfristig höhere Emissionen durch verstärkte Kohlenutzung würden langfristig durch stärkere Elektrifizierung und den Ausbau der Kernenergie ausgeglichen.