Ist der Akku halb voll oder halb leer? Im Sinne der Redewendung wurden Automobil-Interessierte in der Bundesrepublik im Auftrag der Management- und Technologieberatung BearingPoint GmbH, Frankfurt, zu ihren individuellen Kaufabsichten, Markenpräferenzen und den Gründen für oder gegen einen Umstieg auf batteriebetriebene Elektrofahrzeuge befragt. Die Ergebnisse des Trendbarometers geben einen Ausblick darauf, welche Entwicklungen 2025 auf dem Markt für Elektromobilität möglich sind.

Das bereits zum achten Mal vorgelegte Trendbarometer Elektromobilität der BearingPoint bestätigt, was Verkaufszahlen des Vorjahres, Medienberichte und (bundes-)politische Debatten der vergangenen Monate bereits haben vermuten lassen: Der Markt für Elektrofahrzeuge in Deutschland wartet weiter auf den Durchbruch, und aktuell ist die Abkehr von Fahrzeugen mit Verbrennermotor noch nicht zu beobachten. Die Zahlen zeigen, dass der Zuspruch weitgehend stabil bleibt. Eine signifikant wachsende Motivation, in Zukunft hinter dem Steuer eines batteriebetriebenen Pkw Platz zu nehmen, lassen die Befragten nicht erkennen.

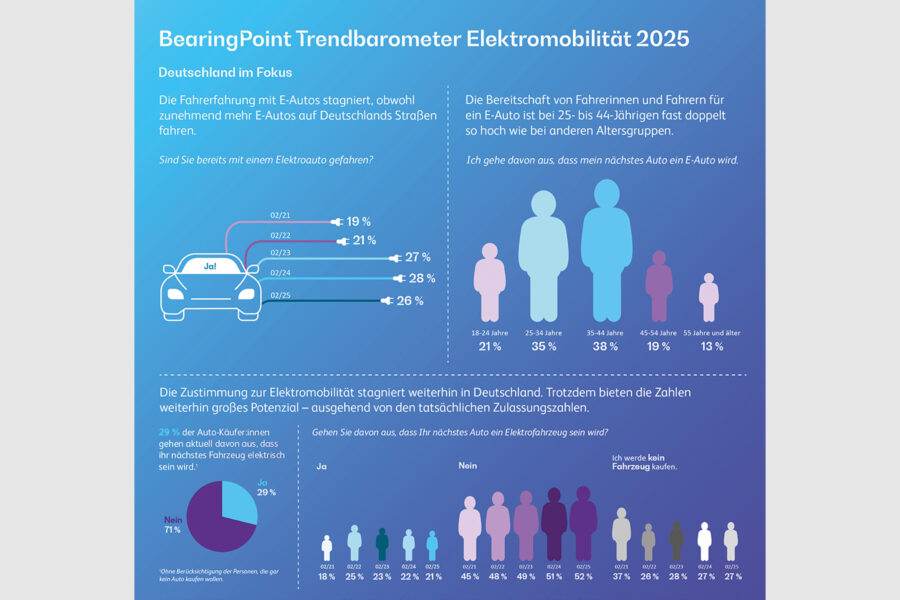

Zu Beginn des Jahres 2025 geben von den potenziellen Automobilkäufern bundesweit rund 30 % an, dass ein Elektroauto für sie grundsätzlich infrage kommt. Allerdings lag der Anteil an Neuzulassungen batteriebetriebener Elektrofahrzeuge bei nur 14 % im gesamten Jahr 2024 und im Januar 2025 bei lediglich 17 %. Die Diskrepanz zwischen Kaufabsicht und Zulassungszahlen bietet für Automobilhersteller die Chance, das prinzipielle Interesse an E-Autos in tatsächliche Käufe umzuwandeln, wie die BearingPoint-Experten anlässlich der Veröffentlichung des neuen Trendbarometers analysieren. Eine bevorstehende Veränderung auf der Angebotsseite lässt für die kommenden Monate des Jahres 2025 zusätzlich einen deutlichen Anstieg möglich erscheinen.

Manuel Schuler, globaler Leiter Automotive und Industrial Manufacturing der BearingPoint, kommentiert, dass im Jahr 2025 vermehrt Elektrofahrzeuge für deutlich preissensiblere Käuferschichten auf den Markt kommen. Außerdem müssen viele Hersteller, insbesondere in der zweiten Jahreshälfte, ihren Absatz vor dem Hintergrund der auf europäischer Ebene vorgegebenen niedrigeren CO2-Flottenziele im größeren Maßstab ankurbeln. Das Jahr 2024 war in der Folge des kurzfristigen Wegfalls von staatlichen Förderinstrumenten von einem Einbruch des Marktes für Elektrofahrzeuge geprägt. Aufgrund der beiden beschriebenen Entwicklungen rechnet man für das laufende Jahr wieder mit einer Rückkehr zum Wachstum des Marktanteils an E-Fahrzeugen.

Markenpräferenzen vor dem Hintergrund veränderter Produktportfolios

Ein besonderes Interesse verdient der Blick auf die unterschiedlichen Marken und ihre Modelle mit E-Antrieb. Diese Detail-Analyse macht den Einfluss des veränderten Produktportfolios einzelner Hersteller im Vergleich zum Vorjahr deutlich.

Laut M. Schuler ist eindeutig zu erkennen, wie das Produktportfolio über die verschiedenen Marken hinweg wächst und sich die Marktanteile dementsprechend verschieben. Insbesondere für diejenigen, die früh absatzstarke Fahrzeuge auf dem Markt hatten, bedeutet das jetzt einen wesentlich größeren Kampf um Marktanteile. Die Renault SA, Boulogne-Billiancourt, ist hier ein Beispiel, und die Zeiten, in denen der Kleinwagen Zoe ein Alleinstellungsmerkmal auf dem Markt hatte, sind längst vorbei. Für die Hyundai Motor Group und die Kia Motor Corp, beide Seoul, scheint Ähnliches zu gelten. Auch sie hatten mit dem Ioniq 5 und dem EV6 frühzeitig Mittelklasse-Fahrzeuge mit ordentlicher Reichweite im Portfolio. Hier finden Käufer im Jahr 2025 wesentlich mehr Auswahl als noch vor zwei Jahren.

Daneben bleiben auch chinesische Hersteller klar im Aufwärtstrend. Die Befragten des aktuellen Trendbarometers aufsummiert, könnte sich inzwischen mehr als jeder Vierte vorstellen, ein batteriebetriebenes Elektrofahrzeug von einem chinesischen Hersteller zu kaufen. Im Vergleich zum Vorjahres-Trendbarometer kommt dieser Wert einer Verdoppelung gleich.

Tesla wesentlich weniger nachgefragt

Näher betrachtet wurde auch der US-amerikanische Hersteller Tesla, Inc., Austin, der aktuell mit der Produktion seines neuen Y-Modells startet. Die mit einer Giga Factory auch in Deutschland produzierenden US-Amerikaner haben, zumindest für den Moment, mit einem rapiden Absinken in der Käufergunst zu kämpfen. Die aktuellen Zulassungszahlen untermauern die Lage von Tesla auf dem deutschen Markt: Im Januar 2025 betrug der Tesla-Anteil an BEV-Gesamtzulassungen lediglich rund 4 %. Im gleichen Monat des Vorjahres waren es noch 14 %.

Der Faktor Preis bremst stärker als je zuvor

Die generellen Motive bei der Entscheidung für oder gegen einen Fahrzeugkauf bleiben auch in der neuen Ausgabe des Trendbarometers weitgehend unverändert. Nachhaltigkeitserwägungen und die Preisgestaltung sind in ihrer jeweiligen positiven wie negativen Ausprägung entscheidungsformende Faktoren. Der Faktor Preis prägt die Entscheidung sogar noch stärker als je zuvor. Aus Sicht der BearingPoint-Fachleute bleibt es interessant zu beobachten, ob sich die bislang bestehende Pro- und Contra-Gewichtung bei den entscheidungsformenden Faktoren mit den angekündigten günstigen Modellen auf dem deutschen Markt merklich verändern wird.

M. Schuler stellt zu den Ergebnissen der Umfrage fest, dass das Trendbarometer bei der Befragung möglicher Käufer klare Veränderungen in den Markenpräferenzen zeigt, die von den Zulassungszahlen der Vergangenheit stark abweichen. Es wird spannend sein zu sehen, ob sich diese Tendenzen auch in der Realität wiederfinden. Falls ja, werden definitiv bald mehr chinesische Marken auf Deutschlands Straßen zu sehen sein, und viele Vorreiter der Elektromobilität müssen mehr denn je um die Gunst ihrer Kunden kämpfen.

E-Mobilität noch immer ein sehr emotionales Thema

Unverändert im Vergleich zum Vorjahr sind auch die sich scheinbar unumstößlich haltenden Bedenken in Teilen der Bevölkerung rund um das Thema Elektromobilität. Diese reichen von vermuteter Brandgefahr bei den Akkus in den Fahrzeugen über Umweltgefahren, die vorgeblich von Elektro-Pkw ausgehen, bis zu vermuteter Kinderarbeit in der Rohstoffgewinnung. Ein signifikanter Anteil derjenigen, die die Anschaffung eines E-Autos ablehnen und „Sonstiges“ als Grund angeben, verhält sich emotional. Da das Thema „Individuelle Mobilität“ ein mit grundsätzlichen Emotionen behaftetes Thema war und ist, überrascht dies aus Sicht der BearingPoint-Experten allerdings nicht.

E-Mobilität – aus Tradition ein Zukunftsthema? Die Bedeutung des Alters

Die Analyse der vorliegenden Umfragedaten zeigt nicht zuletzt eine signifikante Korrelation des Zuspruchs zum Thema Elektromobilität mit dem Alter der Befragten. Bei Befragten zwischen 25 Jahren und 44 Jahren ist die Quote derer, die davon ausgeht, dass ihr nächstes Auto ein E-Auto sein wird, annähernd doppelt so hoch wie bei den älteren Befragten. M. Schuler resümiert, dass eine tiefergehende Analyse der dahinterliegenden Gründe sicherlich viele unterschiedliche Blickwinkel zulässt. Was sich jedoch aus der Umfrage eindeutig sagen lässt, ist, dass das Erleben des elektrischen Fahrens einen Unterschied macht. Entsprechend sagen von den Befragten, die bereits E-Auto gefahren sind, 43 % „Ja“ zum E-Auto, während es bei den übrigen Befragten nur 13 % sind. Zumindest mit Blick auf die jüngeren Verkehrsteilnehmer spricht einiges dafür, dass die E-Auto-Erfahrung noch fehlt.

Über die Studie

Für das aktuelle Trendbarometer zum Thema Elektromobilität hat das Meinungsforschungsinstitut YouGov Deutschland GmbH, Köln, im Auftrag der BearingPoint vom 15. bis 17. Januar 2025 in allen Teilen Deutschlands insgesamt 2.024 volljährige Personen in einem Online-Panel befragt. Die Fragen betrafen das vergangene, gegenwärtige und künftige (Kauf-) Verhalten und grundsätzliche Einstellungen und Erfahrungen beim Thema Elektromobilität. Die Erhebung wurde nach Alter, Geschlecht und Region quotiert und die Ergebnisse anschließend entsprechend gewichtet. Die Ergebnisse sind repräsentativ für die Wohnbevölkerung in Deutschland ab 18 Jahren.

Die BearingPoint ist nach eigenen Angaben eine unabhängige Management- und Technologieberatung mit europäischen Wurzeln und globaler Reichweite. Das Unternehmen agiert in drei Geschäftsbereichen: Consulting, Products und Capital. Consulting umfasst das klassische Beratungsgeschäft mit dem Dienstleistungsportfolio People & Strategy, Customer & Growth, Finance & Risk, Operations sowie Technology. Im Bereich Products bietet BearingPoint Kunden IP-basierte Managed Services für geschäftskritische Prozesse. Capital deckt die Aktivitäten im Bereich M&A, Ventures, und Investments von BearingPoint ab.

Zu BearingPoints Kunden gehören viele der weltweit führenden Unternehmen und Organisationen. Das globale Netzwerk der BearingPoint mit mehr als 10.000 Mitarbeitern unterstützt Kunden in über 70 Ländern.