Batterien können bestehende Industrien verändern und neue Geschäftsmodelle ermöglichen. Das zeigt die Studie „The battery revolution: Shaping tomorrow‘s mobility and energy“ des Capgemini Research Institute der Capgemini SE, Paris. Trotz der steigenden Nachfrage nach Elektrofahrzeugen und Energiespeicherlösungen hängt die Zukunft der Batterien von der Bewältigung einer Reihe komplexer Herausforderungen in der gesamten Wertschöpfungskette ab – von der Sicherung nachhaltiger Rohstoffe über die Optimierung von Fertigungsprozessen bis hin zur Weiterentwicklung von Recyclingmöglichkeiten.

Der neuen Studie zufolge ist die Batterieindustrie an einem Wendepunkt angekommen. Einerseits sind eine höhere Energiedichte, schnellere Ladezeiten, verbesserte Sicherheitsstandards und mehr Nachhaltigkeit gefragt. Gleichzeitig müssen die Hersteller aber ihre Kosten reduzieren.

Laut der Campgemini spielen Batterien eine entscheidende Rolle bei der Dekarbonisierung kohlenstoffintensiver Mobilität und treiben die Energiewende durch erneuerbare Energien voran. Die Branche steht jedoch vor zahlreichen Herausforderungen, die weitreichende Auswirkungen auf die Produktionsskalierung, die Industrialisierung und den Hochlauf von Gigafabriken, die Wirtschaftlichkeit sowie die Beschränkungen der Lieferkette haben.

Batterietechnologie wird ständig weiterentwickelt, um Leistung zu verbessern und Kosten zu senken

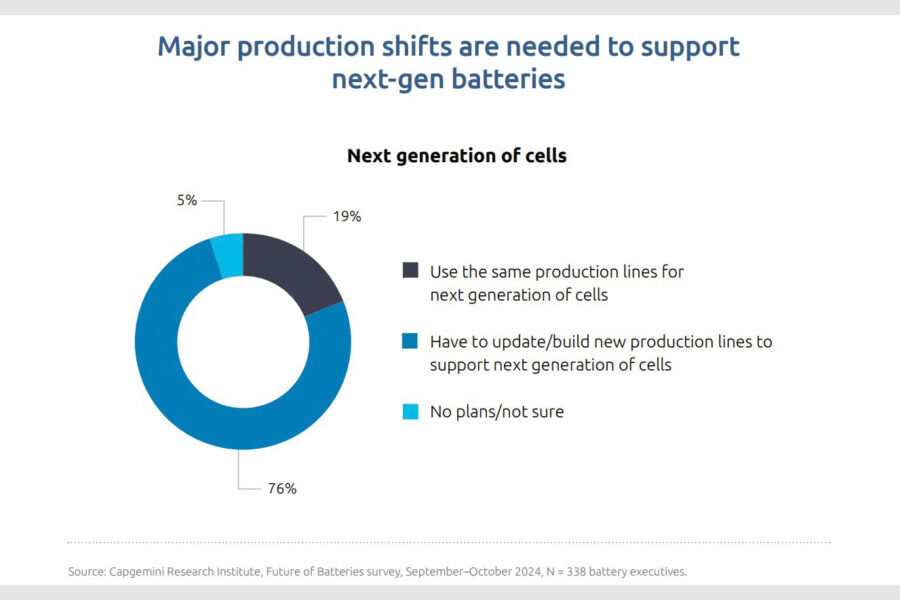

Derzeit fertigen fast alle (98 %) der befragten Batteriehersteller Lithium-Ionen-Batterien (mit flüssigen Elektrolyten). Allerdings forscht die Branche an alternativen Zellchemien, die geringe Kosten und verbesserte Leistungsmerkmale für die Elektromobilität und die Energiespeicherung versprechen. Darunter stellen Festkörperbatterien (mit festen Elektrolyten) eine bedeutende Veränderung in der Batterietechnologie dar, vor allem für Elektrofahrzeuge. Sie bieten nach Aussage der Campgemini aufgrund ihrer potenziell höheren Energiedichte, schnelleren Ladezeiten und verbesserten Sicherheit eine bessere Leistung im Vergleich zu herkömmlichen Lithium-Ionen-Batterien.

Laut Michael Müller, Head of Climate Tech & Sustainability der Capgemini Engineering in Deutschland, ist die hohe Innovationsgeschwindigkeit in der Batterieindustrie ein zentraler Treiber für die Dekarbonisierung der Mobilität und der Energieversorgung. Technologische Fortschritte entlang der gesamten Batteriewertschöpfungskette ordnen die Industrie neu und bieten ein großes Potenzial für neue Anwendungsfälle. Besonders die deutsche und europäische Batterieindustrie muss in dieser Zeit des Wandels den Rückstand zu den asiatischen Marktführern aufholen und eigene Differenzierungsmerkmale entwickeln.

M. Müller betont außerdem, dass Daten und digitale Technologien die gesamte Wertschöpfungskette von Batterien verbessern und das Lebenszyklusmanagement – von der Qualitätskontrolle bis zur Abfallwirtschaft und zum Recycling – optimieren. Ebenso ist die Zusammenarbeit innerhalb eines Innovationsökosystems, das alle Akteure und Regulierungsbehörden einbezieht, von entscheidender Bedeutung, um den Weg der Branche in eine batteriebetriebene, nachhaltige Zukunft weiter voranzutreiben.

Fortschritte ermöglichen neue Geschäftsmodelle, aber nicht ohne Herausforderungen

Der Studie zufolge ermöglichen Batterien Mobilitätsanbietern neue Geschäftsmodelle, wodurch mehr Kunden Elektrofahrzeuge in Betracht ziehen könnten: Ein Großteil (rund 64 %) der Mobilitätsdienstleister prüft, Batteriewechsel anzubieten. Fast zwei Drittel der Automobilunternehmen (65 %) denken darüber nach, Batterieleasing einzuführen und mehr als die Hälfte (52 %) prüfen, Battery-as-a-Service-Lösungen (BaaS) anzubieten. BaaS ermöglicht es Besitzern von Elektrofahrzeugen, ihre Batterien zu leasen oder zu mieten, anstatt sie zu kaufen. Der Erfolg dieser Geschäftsmodelle hängt jedoch stark von der Einführung gemeinsamer Standards, von der Batterieleistung, insbesondere der Lebensdauer, einer ausreichenden Infrastruktur und von Skaleneffekten ab.

Im Energie- und Versorgungssektor geben zwei von fünf Unternehmen (39 %) an, Batterien in erneuerbare Energiesysteme zu integrieren, um die Energiespeicherung und -nutzung zu optimieren. Die meisten von ihnen (69 %) bieten derzeit Battery-as-a-Service-Lösungen an oder planen dies. Es bleiben jedoch noch große Herausforderungen: Während eine Batterie als teures Gut gilt, ist der darin gespeicherte Strom relativ günstig. Darüber hinaus betonen die meisten Organisationen, dass eine robuste Netzinfrastruktur sowie fortschrittliche Steuerungssysteme (65 %) fehlen und dass mehrere Batterietypen notwendig seien, um sowohl kurzfristige als auch langfristige Speicherlösungen zu ermöglichen (61 %). Außerdem sind offene Leistungsstandards nötig, um Zuverlässigkeit und Transparenz zu gewährleisten (59 %).

Auch abseits des Automobil- und Energiesektors integrieren zahlreiche Branchen schnell Batterien in ihre Betriebsabläufe: Drei von fünf der befragten Organisationen gaben an, dass sich die Innovationen im Bereich Batterien in den nächsten fünf bis zehn Jahren auf Flottenbetreiber und den Schwerlastverkehr auswirken werden. Auch in der Luft- und Schifffahrt werden disruptive Veränderungen erwartet. Zu den Innovationen in diesen Branchen gehören batteriebetriebene Fluggeräte, die senkrecht starten und landen können, sogenannte eVTOLs (Electric Vertical Take-off and Landing), Schwerlastfahrzeuge und Elektroschiffe auf Kurzstrecken.

Mit skalierbaren digitalen Lösungen die Herausforderungen des Produktionsanlaufs meistern

Die Batterieindustrie steht vor einer Reihe komplexer und dringender Herausforderungen. Für mehr als die Hälfte (59 %) der Batteriehersteller ist die Dauer des Baus und der Inbetriebnahme von Gigafabriken ein Problem. Außerdem stellt es die Hersteller vor Herausforderungen, eine stabile Lieferkette für Batteriekomponenten und -materialien sicherzustellen (53 %). Unsicherheit in Bezug auf die wirtschaftliche Tragfähigkeit und Rentabilität scheint ein zentrales Anliegen bei der Skalierung der Produktion zu sein.

Auch der Mangel an erfahrenen Fachkräften stellt eine Herausforderung für die Batterieindustrie dar. 60 % der Unternehmen sehen sich mit fehlenden Experten sowohl in der Batterietechnologie als auch in der Fertigung konfrontiert. Der Fachkräftemangel betrifft nicht nur spezialisierte Fähigkeiten, sondern auch Datenwissenschaftler und Fertigungsingenieure, die Produktionsdaten analysieren und mit der Batterieleistung in Beziehung setzen können, um dadurch eine Prozessoptimierung und Fehlerreduzierung zu ermöglichen.

Obwohl Batterien für die Dekarbonisierung kohlenstoffintensiver Mobilität und für die Energiewende von entscheidender Bedeutung sind, hat erst jeder dritte befragte Batteriehersteller sinnvolle Schritte hin zu einer nachhaltigen Kreislaufwirtschaft unternommen.

Eine Mehrheit (67 %) der Befragten räumt ein, dass Daten und digitale Technologien für die Zukunft der Branche von entscheidender Bedeutung sind. Allerdings ist die Digitalisierung bei den Batterieherstellern derzeit mit nur 17 % gering und die Datennutzung in nachhaltigkeitsbezogenen Bereichen nach wie vor minimal. In Europa wird ein digitaler „Batteriepass“ hohe Umweltstandards für die Batterieproduktion und das Recycling festlegen. Dieser Pass ermöglicht es Zulieferern und Erstausrüstern, fundierte Entscheidungen zu treffen, indem der gesamte Lebenszyklus der Batterieherstellung berücksichtigt wird.

Methodik des Berichts

Das Capgemini Research Institute befragte 750 leitende Angestellte großer Unternehmen aus den Bereichen Batterien, Automobil, Energie und Versorgungsunternehmen in 15 Ländern in Nordamerika, Europa und der APAC-Region. Die Ergebnisse der Umfrage werden durch Gespräche mit 22 Experten aus den Bereichen Batterien, Automobil, Energie und Versorgungsunternehmen ergänzt. Die befragten Organisationen sind bedeutende Akteure in ihren jeweiligen Segmenten, darunter Batteriehersteller mit einem Jahresumsatz von über 50 Mio. Dollar, Energie- und Versorgungsunternehmen mit einem Umsatz von über 1 Mrd. Dollar (mit Ausnahme der Unternehmen aus Schweden und Norwegen, deren Umsatz über 500 Mio. Dollar liegt) und Automobilhersteller mit einem Umsatz von über 1 Mrd. Dollar (mit Ausnahme von Erstausrüstern (OEMs) für Zwei- und Dreiräder mit einem Umsatz von über 300 Mio. Dollar). Die weltweite Umfrage wurde im September und Oktober 2024 durchgeführt.