Kohlenstoffarmer Wasserstoff hat in den letzten zehn Jahren aufgrund von Klimazielen und unterstützenden politischen Rahmenbedingungen an Dynamik gewonnen. Die Projektentwicklung stagniert jedoch, da die Käufer vor den anhaltend hohen Kosten und teuren langfristigen Lieferverträgen zurückschrecken.

Ironischerweise könnten die europäischen Ölraffinerien nach Einschätzung der Wood Mackenzie PLC, Edinburgh, der Schlüssel zur Steigerung der Nachfrage sein. Auch wenn das Wachstum der Elektrofahrzeuge auf dem gesamten Kontinent die Nachfrage nach Kraftstoffen für den Straßenverkehr weiter schmälert, zwingen Vorschriften der Europäischen Union die angeschlagenen Raffinerien in Europa, schneller zu dekarbonisieren als anderswo.

Kohlenstoffarmer Wasserstoff bietet auch Hilfe für die schwer zu dekarbonisierenden Sektoren Schifffahrt und Luftfahrt. Die Fähigkeit von elektrolytischem „grünem“ Wasserstoff, durch erneuerbare Energien nahezu kohlenstofffreien Wasserstoff zu liefern, bedeutet, dass die EU-Vorschriften – und Subventionen – ihn gegenüber „blauem“ Wasserstoff, der Kohlenstoffabscheidung und -speicherung nutzt, um die Emissionen aus fossilen Brennstoffen zu reduzieren, weitgehend bevorzugen.

Infolgedessen werden europäische Raffinerien zu bedeutenden Produzenten oder Abnehmern von „grünem“ Wasserstoff werden, zunächst um den Raffineriesektor und seine Derivate als Kraftstoff für Schifffahrt und Luftfahrt zu dekarbonisieren. Zahlreiche Projekte für „grünen“ Wasserstoff zielen bereits auf diesen Sektor ab. Von den 6 Mio. Tonnen pro Jahr an Kapazitäten für kohlenstoffarmen Wasserstoff, für die eine endgültige Investitionsentscheidung (FID) getroffen wurde, haben europäische Raffinerien bereits mehr als 5 Mrd. Dollar Kapital zugesagt.

Die Investitionsargumente für diese Projekte wurden durch die jüngste Überarbeitung der EU-Richtlinie für erneuerbare Energien (RED III) erheblich gestärkt, die dazu beiträgt, die derzeit weltweit allzu häufigen Verzögerungen und Stornierungen im Bereich „grüner“ Wasserstoff zu minimieren. Weitere EU-Maßnahmen zur Beschleunigung der Dekarbonisierung des See- und Luftverkehrssektors ebnen den Weg für ein nachhaltiges Nachfragewachstum in der Zukunft.

Die derzeitige Politik wird den Sektor jedoch nur bis zu einem bestimmten Punkt voranbringen. Die Kosten für die Produktion von „grünem“ Wasserstoff müssen weiter sinken, während die Regulierung noch weiter gehen muss, um die Nachfrage vollständig anzukurbeln. Wenn diese Hürden überwunden werden können, könnten europäische Raffinerien eine entscheidende Rolle beim Ausbau der „grünen“ Wasserstoffindustrie spielen.

Raffinerieindustrie ist wichtigster Treiber für Wasserstoffnachfrage

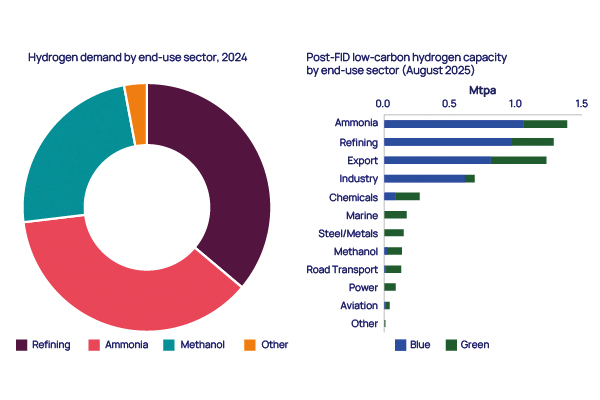

Weltweit entfallen auf Raffinerien, Ammoniak und Methanol jährlich rund 100 Mio. t des konventionellen, kohlenstoffintensiven Wasserstoffverbrauchs. Das entspricht 98 % der gesamten Wasserstoffnachfrage.

Wasserstoff ist ein wichtiger Bestandteil bei der chemischen Umwandlung und Aufbereitung von Rohöl zu Kraftstoffen und petrochemischen Rohstoffen. Er wird auch zur Entfernung von Verunreinigungen aus Kraftstoffen verwendet, was für schwefelfreie Kraftstoffe unerlässlich ist. Wasserstoff ist auch ein Nebenprodukt der Umwandlung von Naphtha zu Benzin. Die produzierten Mengen reichen jedoch nicht aus, um den Eigenbedarf der Raffinerien zu decken, sodass eine zusätzliche Wasserstoffproduktion durch Dampfreformierung von Methan unerlässlich ist. Traditionell ist diese zusätzliche Produktion mit einer energieintensiven Umwandlung von Erdgas verbunden, bei der erhebliche Mengen an CO2 freigesetzt werden.

Dies hat jedoch seinen Preis. Europäische Raffinerien sind seit mehr als einem Jahrzehnt Teil des EU-Emissionshandelssystems und müssen für CO2-Emissionen, die über eine bestimmte kostenlose Quote hinausgehen, Gebühren entrichten. Diese Quote wird im Laufe der Zeit schrittweise abgeschafft, was die Kosten für Raffinerien erhöht. Die Produktion von „grünem“ Wasserstoff vor Ort mittels Elektrolyse mit erneuerbarer Energie würde einen Großteil dieser CO2-Emissionen und damit auch die emissionsbezogenen CO2-Kosten eliminieren.

Die steigende Belastung durch Emissionskosten hat Energieeffizienzinitiativen gefördert und die Idee der Produktion von „grünem“ Wasserstoff vor Ort attraktiver gemacht. Die hohen Stromkosten in Europa haben dies jedoch bis zu einem gewissen Grad behindert. Um die breitere Einführung von „grünem“ Wasserstoff zu fördern, müssen die Regierungen daher mutige politische Initiativen und Anreize wie Investitionszuschüsse und günstige Finanzierungsmöglichkeiten in Betracht ziehen, fordert die Wood Mackenzie.

Die politische Lösung der EU

Die Erneuerbare-Energien-Richtlinie (RED) der EU zielt darauf ab, die CO2-Emissionen des Energiesektors durch einen höheren Anteil erneuerbarer Energien zu senken. Die neueste Fassung, RED III, bietet wesentliche Unterstützung für die Einführung von „grünem“ Wasserstoff, da sie die Förderung von „erneuerbaren Kraftstoffen nicht biologischen Ursprungs“ (RFNBOs) zum Ziel hat – also flüssige oder gasförmige Kraftstoffe, deren Energiegehalt nicht aus Biomasse stammt. „Grüner“ Wasserstoff gilt als RFNBO, wenn er die strengen Nachhaltigkeits- und Rückverfolgbarkeitskriterien der EU erfüllt.

Es gibt drei Hauptwege, um die RFNBO-Ziele der EU zu erreichen: die Verwendung von E-Kraftstoffen im Verkehrssektor, die Verwendung von „grünem“ Wasserstoff in Brennstoffzellenfahrzeugen und die Verwendung von „grünem“ Wasserstoff im Raffinerieprozess. Die EU verwendet in ihrer RED III-Berechnungsmethode „Multiplikatoren“. Der tatsächliche RFNBO-Anteil wird auf höheren Ebenen berücksichtigt, wodurch die Verwendung in den Sektoren mit den höchsten Multiplikatoren gefördert wird, wie zum Beispiel E-Kraftstoffe für die Luft- und Seeschifffahrt, gefolgt von der Raffination. Aufgrund der hohen Kosten für E-Kraftstoffe und der begrenzten Verbreitung von Brennstoffzellenfahrzeugen ist die Raffination derzeit der am besten geeignete und realisierbare Weg zur Einhaltung der Vorschriften.

Die Wood Mackenzie prognostiziert, dass europäische Raffinerien rund 0,5 Mio. t pro Jahr (Mtpa) „grünen“ Wasserstoff benötigen werden, um die Vorschriften zu erfüllen. Dies würde rund 30 % des derzeit in Europa in Raffinerien produzierten, kohlendioxidemittierenden Wasserstoffs ersetzen – bei einer erheblichen Investition von mehr als 15 Mrd. Dollar für die Produktionskapazität von „grünem“ Wasserstoff.

Auf dem Papier verspricht die RED III ein gutes Wachstum für „grünen“ Wasserstoff im europäischen Raffineriesektor in naher Zukunft, zumindest sobald es von den 27 EU-Mitgliedstaaten in nationales Recht umgesetzt wird. Aber es muss noch viel mehr getan werden. Die RED III schreibt vor, dass RFNBOs bis 2030 nur mindestens 1 % der vom Verkehrssektor verbrauchten Energie ausmachen müssen. Dieser Anteil, der in jeder Hinsicht gering ist, ist zum großen Teil eine Anerkennung der Herausforderungen, die mit der Ausweitung des RFNBO-Angebots verbunden sind.

Die Hürden für „grünen“ Wasserstoff überwinden

Um ein signifikantes langfristiges Wachstum zu sichern, sind weitere Maßnahmen in drei Schlüsselbereichen erforderlich: Kosten, Technologie und das allgemeine regulatorische Umfeld.

Kosten senken, um Abnehmer zu gewinnen.

Die größte Hürde für europäische Raffinerien sind die Kosten für die Produktion von „grünem“ Wasserstoff, die nach wie vor deutlich höher sind als bei herkömmlichen Wasserstoffproduktionsanlagen. Der überwiegende Teil dieser hohen Kosten ist auf die Beschaffung von Strom aus erneuerbaren Energien zurückzuführen, obwohl die Stromgestehungskosten für erneuerbare Energien in Europa bis zum Ende dieses Jahrzehnts voraussichtlich um ein Fünftel sinken werden. Automatisierte Fertigung, Standardisierung und Effizienzsteigerungen werden ebenfalls dazu beitragen, die Kosten für Elektrolyseur-Stacks zu senken.

Der Zugang zu kostengünstigen erneuerbaren Energien und der Betrieb von Elektrolyseuren mit hoher Auslastung sind von entscheidender Bedeutung, wobei die jüngsten Marktsignale ermutigende Anzeichen bieten. Die Europäische Kommission hat 2023 ihre Europäische Wasserstoffbank ins Leben gerufen, um die heimische Produktion von „grünem“ Wasserstoff zu unterstützen. Die jüngsten Auktionsergebnisse zeigen, wie sich die Kosten seit der Vergabe der Pilotauktion im Jahr 2024 verändert haben.

Die durchschnittlichen Stromgestehungskosten für Wasserstoff (LCOH) aller Gebote aus der zweiten Auktionsrunde, die im Februar 2025 endete, sanken um 18 % auf 8,35 Dollar/kgH2, wobei die durchschnittlichen Gebote in Deutschland um mehr als 55 % zurückgingen. Die Ergebnisse liefern auch die Abnahmepreise, die die einzelnen Endverbrauchssektoren zu zahlen bereit sind. Hier lagen die Raffinerien mit einem gewichteten Durchschnitt von 9,23 Dollar/kgH2 unter den höchsten Preisen und zeigten damit ihre Bereitschaft, einen Aufpreis zu zahlen, um die gesetzlichen Vorgaben zu erfüllen. Die von der Wood Mackenzie durchgeführte Modellierung auf Asset-Ebene von Projekten für den Raffineriesektor in Europa ergibt LCOH von 7,04 Dollar/kg bis 8,30 Dollar/kg – was die Fortschritte in diesem Sektor unterstreicht.

Kostensenkungen hängen auch von der laufenden Projektumsetzung ab, die Verbesserungen bei der Projektdurchführung und dem Betrieb ermöglichen sollte. Entscheidend ist, dass viele europäische Raffinerien jetzt daran arbeiten, „grünen“ Wasserstoff vor Ort zu produzieren, um ihre Raffineriebetriebe zu dekarbonisieren und RED III-konforme Kraftstoffe zu liefern. Durch die Produktion ihres eigenen „grünen“ Wasserstoffs können Raffinerien die Abnahme garantieren und eine bedeutende Herausforderung bewältigen, mit der viele andere Projektentwickler konfrontiert sind.

Technologierisiken und konkurrierende Technologien

Die Entwickler haben weiter mit den Kontingenzkosten für diese einzigartigen Projekte zu kämpfen, während die Kreditgeber wiederum eine Risikoprämie verlangen. Die Senkung der Prämien hängt vom erfolgreichen Einsatz der Technologie und der Fähigkeit der Entwickler ab, eine zeitnahe Inbetriebnahme und Betriebssicherheit nachzuweisen. Die Beschleunigung des Einsatzes solcher kapitalintensiver Technologien ist schwierig, was verdeutlicht, warum staatliche Unterstützung in der Anfangsphase so wichtig ist.

Elektrolyseure aus chinesischer Produktion konkurrieren mit westlicher Technologie. Bislang haben sich europäische Projekte nach der endgültigen Investitionsentscheidung jedoch für westliche Elektrolyseure entschieden. Andere wägen jedoch die Vorteile der durch chinesische alkalische Elektrolyseure erzielbaren Einsparungen bei den Vorlaufkosten ab. Die Hersteller von Elektrolyseuren sehen sich einem harten Wettbewerb gegenüber, der niedrigere Projektkosten verspricht, aber viele von ihnen unter finanziellen Druck setzt, sodass einige bereits scheitern.

„Grüner“ Wasserstoff ist jedoch nicht der einzige Weg, der Raffinerien offensteht, und alternative Wege zur Dekarbonisierung gewinnen an Bedeutung. Für einige wird die Kohlenstoffabscheidung und -speicherung besser geeignet sein. Dies kann dazu beitragen, die Emissionen im gesamten Raffineriekomplex zu steuern. Es kann auch die Umstellung auf „blauen“ Wasserstoff unterstützen, obwohl dies für europäische Raffinerien nicht direkt zu ihren RED-III-Zielen beiträgt.

Politische und regulatorische Unsicherheit

Die RED III-Gesetzgebung der EU ist ein wichtiger Bestandteil der Bemühungen zum Ausbau der „grünen“ Wasserstoffwirtschaft in Europa. Sowohl die Repsol S.A., Madrid, als auch die TotalEnergies SE, Courbevoie, haben in ihren jüngsten Gewinnbekanntgaben bestätigt, dass „grüner“ Wasserstoff der wettbewerbsfähigste Weg zur Einhaltung der Vorschriften ist. Die Mitgliedstaaten haben jedoch nur langsam begonnen, die Ziele der RED III in nationales Recht umzusetzen, was die Entwicklung von Projekten im Bereich „grüner“ Wasserstoff in den meisten EU-Ländern verlangsamt hat.

Es gibt auch Unterschiede bei der Umsetzung der Rechtsvorschriften in nationales Recht, was sich auf die Anreize auswirkt, die die Mitgliedstaaten den Raffinerien bieten, um die Kostendifferenz zwischen „grünem“ und konventionellem Wasserstoff zu verringern. Im deutschen Rechtsrahmen werden die Zertifikate zur Bestätigung der Einhaltung der RED III im Jahr 2030 voraussichtlich 250 Dollar bis 300 Dollar pro Tonne kosten. Dies reicht aus, um eine angemessene Rendite für Investitionen in Elektrolyseure in Raffinerien zu erzielen. Die entscheidenden Fragen sind, ob andere Länder diesem Beispiel folgen werden und ob Raffinerien und letztlich die Verbraucher die Kosten dieser Verordnung direkt tragen müssen.

Schifffahrt und Luftfahrt bieten Wachstumschancen

Das Potenzial von „grünem“ Wasserstoff zur Reduzierung der Emissionen aus der Raffinerie unter Einhaltung der RED III-Verpflichtungen ist derzeit das stärkste Investitionsargument, aber „grüner“ Wasserstoff kann auch andere Verkehrssektoren mit kohlenstoffärmeren Kraftstoffen versorgen. In der Schifffahrt und Luftfahrt werden bereits erste Fortschritte erzielt.

Dekarbonisierung des Seeverkehrssektors.

Der Seeverkehrssektor ist Vorreiter bei der Entwicklung von Projekten für „grünen“ Wasserstoff, allerdings ist wie immer politische Unterstützung erforderlich. Die europäische FuelEU-Maritime-Verordnung und die Auferlegung von CO2-Kosten für Reeder haben dazu beigetragen, das Interesse zu wecken, mit dem zusätzlichen Vorteil des Multiplikators für RFNBO-konformen Wasserstoff und seine Derivate im Seeverkehrssektor, um die RED III-Verkehrsziele zu erreichen. Europa hat außerdem 800 Mio. Euro aus seiner jüngsten Wasserstoffbank-Auktion für die Unterstützung von Versorgungsprojekten im Seeverkehr bereitgestellt.

Das im April 2025 veröffentlichte Net Zero Framework der IMO Internationale Seeschifffahrts-Organisation, London, weckt weltweit Interesse. Es führt globale Ziele für die Treibstoffintensität von Treibhausgasen und ein Emissionshandelssystem ein, wobei ein Fonds langfristig mehr als 80 Mtpa an aus Wasserstoff gewonnenen Kraftstoffen freisetzen könnte. Unter dem derzeitigen Preismechanismus der IMO wird es jedoch einige Zeit dauern, bis wasserstoffbasierte Kraftstoffe mit den etablierten Kraftstoffen konkurrieren können, und es werden weitere Strafen oder Belohnungen erforderlich sein, um Heizöl schneller zu verdrängen.

Nachhaltiger Flugkraftstoff

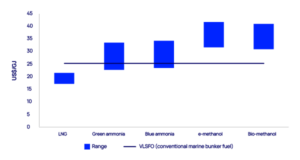

Die Luftfahrt ist auch ein wichtiger Wachstumsmotor für „grünen“ Wasserstoff. Internationale Gremien und Regierungen haben sich zur Reduzierung der CO2-Emissionen in der Luftfahrt verpflichtet, wobei die EU eine Vorreiterrolle einnimmt. Verbesserungen der Flugzeugeffizienz, der Infrastruktur und andere betriebliche Verbesserungen sind im Vergleich zu den Möglichkeiten, die der Einsatz von nachhaltigem Flugkraftstoff (SAF) bietet, der entweder biobasiert oder synthetisch (E-SAF) ist, nur von untergeordneter Bedeutung.

Der Rechtsrahmen „ReFuelEU Aviation“ schreibt vor, dass bis 2030 insgesamt 6 % des Jet-Pools mit SAF betrieben werden müssen, davon durchschnittlich 1,2 % mit E-SAF, der aus RFNBO-konformem „grünem“ Wasserstoff hergestellt wird. Wenn diese Vorgabe erfüllt wird, wären allein dafür rund 0,35 Mtpa „grüner“ Wasserstoff erforderlich. Da der Luftverkehr der RED-III-Gesetzgebung unterliegt, würde dies den Bedarf der Raffinerien an „grünem“ Wasserstoff bis 2030 auf 0,15 Mtpa reduzieren, damit die Gesamtziele erreicht werden können.

Bis 2050 beträgt die SAF-Beimischungsverpflichtung 70 %, wovon die Hälfte E-SAF sein muss. Dies würde 8 Mtpa „grünen“ Wasserstoff erfordern, was einer durchschnittlichen jährlichen Wachstumsrate von über 15 % allein für diesen Sektor entspricht.

Projektentwickler

Angesichts hoher Kosten und unsicherer Marktbedingungen haben mehrere große Entwickler von kohlenstoffarmem Wasserstoff ihre Ambitionen für die Branche zurückgeschraubt. Dies spiegelt einen allgemeinen Trend wider, wonach Projektentwickler selektiver vorgehen und Kapitaleffizienz und Risikominderung gegenüber expansiven Wasserstoffportfolios priorisieren.

Gleichzeitig haben die Shell plc, die BP plc, beide London, und die TotalEnergies ihr Engagement für die Dekarbonisierung ihrer europäischen Raffineriebetriebe mit „grünem“ Wasserstoff bekräftigt. Die Unternehmen müssen weiter Kostensenkungen anstreben, die verfügbaren staatlichen Anreize maximal nutzen und die künftigen Wachstumschancen bei der Kraftstoffversorgung des See- und Luftfahrtsektors nutzen.

Regierungen

Die RED-III-Verordnung der EU zur Förderung der Nutzung von „grünem“ Wasserstoff im Raffineriesektor ist wegweisend in Bezug auf Anreize des öffentlichen Sektors. Dies ist für das Wachstum der Nachfrage nach kohlenstoffarmem Wasserstoff von entscheidender Bedeutung, hängt jedoch von der Bereitstellung nationaler Subventionen für die Entwicklung von „grünem“ Wasserstoff ab. Um das künftige Wachstum zu sichern, muss die EU ihre Anstrengungen zur Förderung des Sektors verdoppeln und die Mitgliedstaaten dazu drängen, die Unterstützung in nationalen Gesetzen und Vorschriften zu verankern. Der Druck auf die nationalen Staatshaushalte durch steigende Verteidigungsausgaben und höhere Sozial- und Gesundheitskosten birgt die Gefahr einer Kürzung der Subventionen für die kohlenstoffarme Wirtschaft. Eine Bekräftigung des Engagements für diese Sektoren wird weitere Investitionen anregen.

Märkte

Bislang war Europa Vorreiter, aber auch andere Märkte müssen das Wachstum der Nachfrage nach „grünem“ Wasserstoff sichern, um zur Dekarbonisierung flüssiger Kraftstoffe beizutragen. Für eine breitere Einführung in Raffinerien müssen drei Voraussetzungen erfüllt sein: niedrigere Preise für erneuerbare Energien, die Einführung von Kosten für CO2-Emissionen und Gutschriften für die geringere Kohlenstoffintensität umweltfreundlicherer Produkte. Bislang erfüllen nur wenige Märkte außerhalb Europas diese Voraussetzungen.

Die Einführung in China wird weitgehend durch staatliche Vorgaben vorangetrieben und oft fehlen vollständige Umweltzertifikate. Niedrige Strompreise für die Industrie und wettbewerbsfähige Kosten für Elektrolyseure im Inland tragen jedoch ebenfalls dazu bei, die Lücke zu Wasserstoff aus reformiertem importiertem Erdgas zu schließen.

Fazit: Wie geht es weiter mit Wasserstoff?

Die Möglichkeiten für kohlenstoffarmen Wasserstoff haben sich voll entfaltet. Die traditionellen Sektoren Raffinerie, Ammoniak und Methanol zeigen die größten Fortschritte, noch vor vielen anderen neuen Nachfragesektoren, die für Wasserstoff angepriesen werden. Teile des Raffineriesektors können schnell und zu akzeptablen Kosten dekarbonisiert werden. Allerdings sind politische Maßnahmen erforderlich, um die Produktionskosten für „grünen“ Wasserstoff zu senken und die Abnahme durch Raffinerien zu steigern. Ohne solche Maßnahmen wird es keinen Anreiz für einen Umstieg geben.

Die Schifffahrt und die Luftfahrt bergen ein großes langfristiges Potenzial für Wasserstoffderivate, da diese Sektoren am schwierigsten zu elektrifizieren sind. Die Herausforderung liegt in konkurrierenden Kraftstoffen, den Produktionskosten und der endgültigen Ausgestaltung der Fördermaßnahmen.

Die stockende Entwicklung von „grünem“ Wasserstoff fasst die Hürden, denen zahlreiche kohlenstoffarme Technologien gegenüberstehen, treffend zusammen. Ohne erhebliche Kostensenkungen in Verbindung mit einer konsequenten politischen Unterstützung und Subventionen werden Projekte weiter ins Stocken geraten, da Käufer vor langfristigen Abnahmeverträgen zurückschrecken. Die Ironie wird den kämpfenden Raffinerien in Europa nicht entgehen, sollten sie sich als Katalysator für Wachstum erweisen.